學費及學費減免計劃

學費

2026/27 學年小學的學費為每年港幣$85,700 (小一至小三), 每年港幣$82,200 (小四) 和每年港幣$77,300 (小五至小六)。

2026/27 學年中學的學費為每年港幣$87,800 (中一至中三), 每年港幣$84,100 (中四), 每年港幣$79,000 (中五至中六香港中學文憑考試), 每年港幣$128,500 (中五至中六國際文憑課程) 。

(有待 EDB 審批)

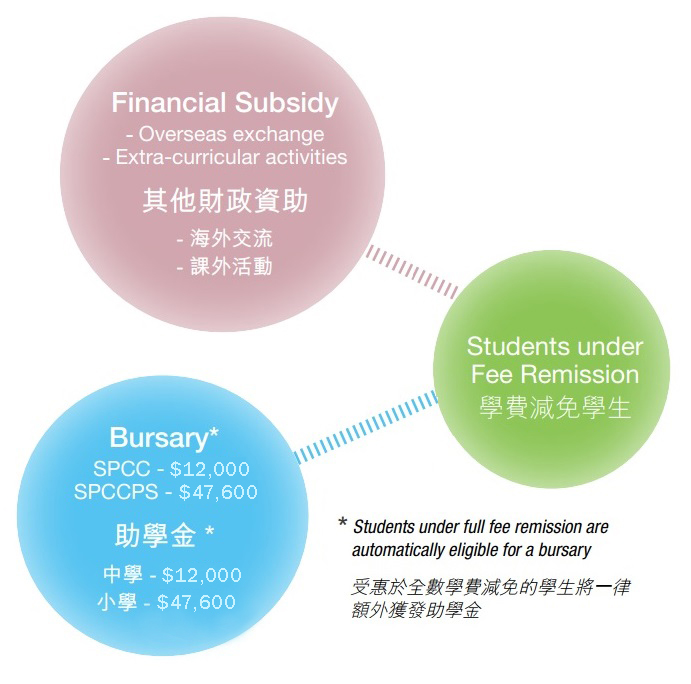

為有經濟需要的學生提供適切支援

本校為有經濟需要的學生(包括接受政府資助及綜援的受助人)提供適切完善的財政資助,全方位的支援措施確保他們的校園生活及學習機會同樣多姿多彩。

- 受惠於全數學費減免的學生將一律額外獲發助學金(中學生可獲發高達港幣$12,000;小學生則高達港幣$47,600),以支付:

- 教科書

- 校內午膳

- 校服

- 學童巴士服務*

- 獲學費減免的學生同時享有其他財政資助,包括海外交流及課外活動的津貼。

**學童巴士服務開支適用於小學生

學費減免計劃

減免學費申請指引 | 減免學費「計算機」 | 減免學費計劃計算例子

我們堅守悠久的辦學原則,確保具潛質的學生不會因經濟因素而影響入讀聖保羅的機會。本校的學費減免計劃條件相當寬鬆,更不設名額上限。學生的「家庭可動用收入」(即扣除居所租金或供樓支出等開支後),不高於「基準可動用收入」,即可獲100% 學費減免。

以一個4 人家庭為例,目前的「基準可動用收入」為港幣$421,250。換言之,學生的「家庭可動用收入」於該年只要不高於港幣$421,250,即符合100% 學費減免的資格。「家庭可動用收入」少於港幣$962,050 者,仍符合學費減免資格。詳情見下表:(有待 EDB 審批)

|

Disposable Income for a Family of |

Fee Remission 學費減免 |

Fee Payable (per year) 應繳學費 (每年) |

| $0 - 421,250 | 100% | 0 |

| $421,251 - 556,450 | 80% | 20% |

| $556,451 - 691,650 | 60% | 40% |

| $691,651 - 826,850 | 40% | 60% |

| $826,851 - 962,050 | 20% | 80% |

「單親家庭寬減」已於2014-15學年起實施。在計算家庭可動用收入水平時,單親家庭成員人數將增加一名計算。

你可利用此「計算機」,估算可獲減免的金額。

校董會承諾,凡獲批學費減免之學生,在聖保羅就學期間,即使學費調整,其所應繳付的學費將不受影響。

申請學費減免的程序相當簡易。申請表及指引可於此下載,或親臨本校索取。

學生亦可申請由香港特別行政區政府學生資助辦事處(學資處)提供的學校書簿津貼及車船津貼。本校學費減免條件相當寬鬆,在一般情況下必涵蓋來自綜援家庭及領取學資處財政資助的學生。

緊急財政援助

若學生之家庭財政狀況於學年期間突然轉差,本校能即時提供緊急財政援助。合資格申請者可獲高達100% 學費減免。

查詢熱線:2101 0803

學費減免計劃的詳情

基準可動用收入

本校將不時檢討基準可動用收入。於2025 年9 月開始的學年,以一個不超過三人的家庭而言,基準可動用收入定為每年港幣$286,050。如果該家庭的實際人數 ( 即年中一同居住不少於6 個月的父母、未婚兄弟姊妹及祖父母) 多過三人,基準可動用收入將會就每一個額外成員而增加港幣$135,200 ( 請參閱附表二)。

家庭可動用收入

家庭可動用收入的定義為,父母每年從所有來源 ( 請參閱附表一及附表二) 獲得的總收入,加上年中一同居住不少於6 個月的其他家庭成員所有收入的百分之四十,減去該家庭的主要居所租金,或購買該居所而須付出的供樓支出 ( 不包括任何超出每月預定供款的一筆過還款或額外供款)。

以上文件是PDF格式,請下載Adobe Reader來檢視或列印。

附表一 申請人須根據以下表格所示填報其家庭收入:

| 須填報的收入 | 不須填報的收入 |

| 1. 薪酬 ( 包括公積金或強積金供款) 2. 雙薪 / 假期工資 3. 津貼 ( 包括房屋 / 旅遊 / 膳食 / 教育 / 輪班津貼等) 4. 花紅 / 佣金 5. 合約酬金 6. 股份認購權利益 7. 經商 / 投資利潤 8. 贍養費 9. 投資收益 ( 銀行存款利息、股息、證券買賣收益等) 10. 租金收入扣除物業按揭之利息供款 11. 每月領取的退休金 / 孤兒寡婦金或恩恤金 12. 其他 |

1. 高齡津貼 ( 即生果金) |

如果申請人及其配偶的資產 ( 不包括其主要家庭居所的價值;但包括其他物業的價值,扣除未償還的按揭數額) 超過港幣$500,000,所超過的數額的淨資產值的百分之十,會被視為家庭收入。淨資產值為所有個別資產的正淨值之總和 ( 資產淨值為資產價值扣除其相關之有抵押負債)。

家庭可動用收入是以上一年度計算。當申請已獲批准後,該學年的學費減免將不會因隨後年度收入的增加或減少而再作出調整。如有重要資料誤報,則屬例外。

附表二:家庭可動用收入與每年須交學費計算便覽

| 家庭可動用收入 | 每年減免學費 (%) |

|||||

| 減免 類別 |

7人家庭 | 6人家庭 | 5人家庭 | 4人家庭 | 3人家庭或以下 | |

| 5 | $1,232,451 - $1,367,650 | $1,097,251 - 1,232,450 | $962,051 - 1,097,250 | $826,851 - 962,050 | $691,651 – 826,850 | 20% |

| 4 | $1,097,251 - 1,232,450 | $962,051 - 1,097,250 | $826,851 - 962,050 | $691,651 – 826,850 | $556,451 - 691,650 | 40% |

| 3 | $962,051 - 1,097,250 | $826,851 - 962,050 | $691,651 – 826,850 | $556,451 - 691,650 | $421,251 - 556,450 | 60% |

| 2 | $826,851 - 962,050 | $691,651 – 826,850 | $556,451 - 691,650 | $421,251 - 556,450 | $286,051 - 421,250 | 80% |

| 1 |

$0 - 826,850 |

$0 - 691,650 | $0 - 556,450 | $0 - 421,250 | $0 - 286,050 | 100% |

減免學費計劃計算例子

例子一:

4人家庭(父母, 兩名就讀本校中學及小學的孩子)

| 項目 |

實際數目 |

計算 |

家庭可動用收入 |

|

父親工資 |

每年750,000 |

全數計入 |

750,000 |

|

擁有自住樓宇(市值減按揭) |

3,800,000 |

全數不計 |

- |

|

自住樓宇供款 |

每年250,000 |

全數扣減 |

減250,000 |

|

|

|

家庭可動用收入總數: |

= 500,000 |

第一名就讀中學的孩子學費減免: 80%

第二名就讀小學的孩子學費減免: 100% 全數學費減免

例子二:

3人單親家庭 (母親, 祖母及一名就讀本校小學的孩子)

| 項目 |

實際數目 |

計算 |

家庭可動用收入 |

|

母親工資 |

每年450,000 |

全數計入 |

450,000 |

|

自住樓宇租金 |

每年156,000 |

全數扣減 |

減 156,000 |

|

|

|

家庭可動用收入總數: |

= 294,000 |

孩子學費減免: 100% 全數學費減免

註: 3人家庭的可動用收入超過基準 $286,050,學費減免為80%。而單親家庭的可動用收入在基準上調升 $135,200,因此額外的學費減免增加20%。所以總學費減免為100%。

例子三:

5人家庭(父母, 祖父母, 一名就讀本校中學的孩子)

| 項目 |

實際數目 |

計算 |

家庭可動用收入 |

|

父親工資 |

每年400,000 |

全數計入 |

400,000 |

|

母親工資 |

每年320,000 |

全數計入 |

320,000 |

|

同住人(祖父)工資 (計算收入的百分之 四十) |

每年240,000 | ($240,000) 的40% | 96,000 |

|

擁有不用供款 |

5,600,000 |

全數不計 |

- |

|

銀行存款及股票 |

1,400,000 |

($1,400,000 減 $500,000) 的10% |

90,000 |

|

存款利息及股息 |

80,000 |

全數計入 |

80,000 |

|

|

|

家庭可動用收入總數: |

= 986,000 |

孩子學費減免: 20%